ネットで「デジタル給与」という文字を見た時「え、これって普通の給与振込と何が違うの?」と思いませんでしたか?

夫に「デジタル給与って知ってる?」と聞いたら「ああ、電子マネーで給与がもらえる仕組みだよ。PayPayとかに直接入るやつ」と言われて、「え、そんな仕組みがもう始まってるの!?」と驚きました。なんとなく怖い・難しそうというイメージで避けていたけれど、ちゃんと理解してから判断すればよかったと少し後悔しました。

この記事では以下がわかります:

・ 「これまでの銀行振込」「デジタル給与」それぞれの仕組みと特徴の違い

・ メリット・デメリットと、選ぶときの注意点

・ 自分の生活スタイルに合った判断をするためのポイント

関連記事

マジで?「給与」「賃金」「報酬」の違い!ビジネスでの正しい使い分けを解説

「これまでの銀行振込」「デジタル給与」の違いを簡単にまとめると

まずは結論から!2つの違いをざっくり整理します。

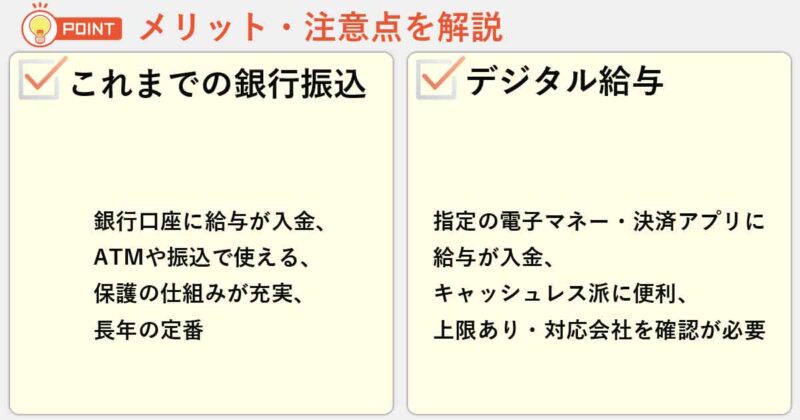

・ 「これまでの銀行振込」は銀行口座に給与が入金、ATMや振込で使える、保護の仕組みが充実、長年の定番

・ 「デジタル給与」は指定の電子マネー・決済アプリに給与が入金、キャッシュレス派に便利、上限あり・対応会社を確認が必要

詳しい内容は、以下で順番に解説します。

「これまでの銀行振込」とは

年末年始にバイトするにあたり、給与振込口座の話。銀行が決まってて、埼玉りそな銀行か栃木銀行などなど。ネットの銀行しか使ってないため、それらのどこの銀行にも口座がないので作った。埼玉りそな銀行にしてみたけど、リアル支店の口座として作られるんだねぇ。栗橋支店てどこ?って感じだが。

— Jun Uwaizumi (@uwajun) December 10, 2025

「銀行振込による給与」とは、会社が指定の銀行口座に毎月の給与を振り込む、日本で長年続いてきた給与支払いの方法です。

労働基準法では給与は「通貨で直接払う」ことが原則とされており、銀行振込は労働者の同意を条件に認められてきた方法です。ゆうちょ・メガバンク・地方銀行・ネット銀行など、指定できる銀行の種類は会社によって異なります。振り込まれたお金はATMで現金として引き出したり、口座から直接振込・引き落としに使ったりすることができます。

銀行振込の最大の特徴は「長年の実績に裏付けられた安心感と使いやすさ」です。 預金保険制度(ペイオフ)によって、1金融機関あたり元本1,000万円までは万一の際にも保護されます。公共料金の引き落とし・住宅ローンの返済・家賃の振込など、銀行口座を基盤にした生活インフラがすでに整っているため、給与もそのまま銀行で受け取るのが自然な流れとして定着してきました。

銀行振込による給与が選ばれる場面はこちら:

・ 家賃・光熱費・保険などの引き落としをまとめて管理したい方

・ 住宅ローンや教育ローンなど、銀行との取引実績を積みたい方

・ ATMで現金を引き出す機会が多い方・現金払いをよく使う方

・ 今の生活スタイルを変えずに安定した管理を続けたい方

毎月25日に通帳の残高が増えるのを確認するのが、なんだかんだ安心感があって好きなんです。家計管理も銀行口座を軸にしているので、「給与も銀行で」という流れが我が家にはしっくりきています。

「デジタル給与」とは

デジタル給与払いですが、リクルートの調査結果見てると「即金よこせ!給料日まで待てるか!」みたいなニーズが多くて、これ訴求して求人出すと荒れそうだな、と思いました。ヤマトの営業所でiPhone泥棒しそう。

— ぽよぽよちゃん。 (@poyopoyochan) December 15, 2024

「デジタル給与」とは、給与の一部または全部を電子マネー・決済アプリなどの資金移動業者のアカウントに直接受け取れる給与支払い方法のことです。

2023年4月に法改正によって解禁された比較的新しい仕組みで、正式には「賃金のデジタル払い」と呼ばれます。PayPay・楽天ペイなど、厚生労働大臣が指定した資金移動業者のアカウントに給与が入金される仕組みです。銀行口座を経由しないため、普段からキャッシュレス決済をよく使う方には「給与がそのまま支払いに使える」という利便性があります。

デジタル給与の最大の特徴は「給与を受け取ってそのままキャッシュレス決済に使えること」です。 銀行口座に振り込まれた給与をアプリにチャージするという手間がなくなり、給与日当日からそのまま決済アプリで使えます。ただし受け取れる上限額は1アカウントあたり100万円以下と定められており、全額をデジタル給与にすることを想定した仕組みではなく、一部をデジタル受け取りにする使い方が現実的です。

デジタル給与が選ばれる場面はこちら:

・ 普段からPayPayや楽天ペイなどをメインで使っているキャッシュレス派の方

・ 銀行口座への入金後にアプリへチャージする手間を省きたい方

・ 給与日にすぐ決済アプリで使いたい方

・ 複数の受け取り先を分けて管理したい方

夫が「デジタル給与に対応してる会社ってまだ少ないけど、PayPayユーザーには便利だと思う」と言っていました。「でも上限が100万円だから全部は無理だし、会社が対応してないと選べないよ」とも教えてくれて、「まだ始まったばかりの仕組みなんだな」と実感しました。

「銀行振込」と「デジタル給与」の違いを比較

最大の違いは「お金が入る場所」です。 銀行振込は銀行口座、デジタル給与は電子マネー・決済アプリのアカウントにお金が入ります。この違いが、使い道・保護の仕組み・管理のしやすさのすべての差につながっています。

もうひとつの大きな違いは「保護の仕組み」です。 銀行口座は預金保険制度で1,000万円まで保護されますが、デジタル給与の資金移動業者は預金保険の対象外です。ただし厚生労働大臣が指定した業者は「保全措置」が義務付けられており、万一の際には全額が保護される仕組みになっています。

| 入金先 | 上限額 | 保護の仕組み | 現金引き出し | 向いている人 | |

|---|---|---|---|---|---|

| 銀行振込 | 銀行口座 | 上限なし | 預金保険(1,000万円まで) | ATMで可能 | 安定重視・現金派・引き落とし多い方 |

| デジタル給与 | 電子マネー・決済アプリ | 100万円以下/アカウント | 保全措置(全額保護) | 原則できない(銀行送金は可) | キャッシュレス派・チャージ手間を省きたい方 |

「日常的に現金や銀行引き落としをよく使うなら銀行振込、キャッシュレス中心の生活ならデジタル給与の一部併用が向いている」と整理すると選びやすくなります。

シーン別の使い分けガイド

家計管理・引き落としが多い場合

家賃・光熱費・保険料などの引き落とし、住宅ローンの返済など、銀行口座を生活の中心に置いている方は引き続き銀行振込一択です。 デジタル給与で受け取った分は決済アプリ内での使用が基本になるため、引き落としには直接使えません。

・ 銀行引き落とし・振込が多い → 銀行振込

・ 家計管理を通帳でまとめたい → 銀行振込

・ 住宅ローンや教育費など大きな支出がある → 銀行振込

キャッシュレス中心の生活の場合

普段の買い物・外食・交通費のほとんどをPayPayや楽天ペイなどで払っている方は、デジタル給与の一部併用がメリットになる可能性があります。 給与の一部(たとえば毎月の食費・交際費相当額)をデジタル受け取りにすることで、チャージの手間を省けます。

・ 食費・日用品をほぼキャッシュレスで払う → デジタル給与の一部活用を検討

・ PayPayや楽天ペイをメインで使っている → 対応していれば便利

・ 給与日にすぐ決済アプリで使いたい → デジタル給与が向いている

会社の対応状況を確認する場合

デジタル給与は「会社が対応しているか」「どの業者が指定されているか」によって選択肢が変わります。 自分が使いたい決済アプリが対応業者に含まれていない場合は選べません。また、労働者の同意が必要なため、強制されることはありません。

・ 会社がデジタル給与に対応していない → 選択肢なし(銀行振込のみ)

・ 対応業者が自分の使いたいアプリと異なる → 見送りも選択肢

・ 試してみたいが不安 → 少額の一部だけデジタル受け取りにする方法も

間違えやすいポイント

「デジタル給与は全額を電子マネーで受け取る仕組み」は誤解です。 上限が100万円以下に定められており、また多くの方が銀行引き落としの支出を抱えているため、実際には給与の一部をデジタル受け取りにする使い方が現実的です。

・ 「デジタル給与は銀行口座が不要になる」は誤解。銀行口座と併用するのが一般的

・ 「デジタル給与は安全性が低い」は誤解。指定業者には保全措置が義務付けられている

・ 「会社が導入すれば全員が選ばないといけない」は誤解。あくまで労働者の任意の同意が必要

よくある質問

Q1:デジタル給与は今すぐ選べる?

デジタル給与を選ぶには、会社が制度を導入していること・指定業者のアカウントを持っていること・本人の同意があることの3つが必要です。 2023年4月に解禁されましたが、2024年時点ではまだ導入企業は限られています。まず自分の会社が対応しているかを確認するのが最初のステップです。

Q2:デジタル給与に対応している電子マネー・アプリはどれ?

厚生労働大臣が指定した資金移動業者のみが対応できます。 2024年時点ではPayPayが指定を受けており、楽天ペイなども申請・検討段階と報じられています。対応サービスは今後増える可能性があるため、最新の情報は厚生労働省のウェブサイトや各サービスの公式サイトで確認することをおすすめします。

Q3:デジタル給与で受け取ったお金は現金に換えられる?

原則として電子マネーから現金への引き出しはできませんが、銀行口座への送金(出金)に対応しているサービスもあります。 たとえばPayPayは銀行口座への出金機能があります。ただし手数料がかかる場合もあるため、事前に確認しておくことをおすすめします。

Q4:デジタル給与の上限100万円はなぜ設けられている?

資金移動業者は銀行と異なり預金保険の対象外であるため、リスク管理の観点から上限が設けられています。 万一業者が破綻した場合のリスクを最小化するための措置です。なお指定業者には保全措置が義務付けられているため、上限内であれば全額が保護される仕組みになっています。

Q5:会社に「デジタル給与にしたい」と申し出たら断られることはある?

会社がデジタル給与制度を導入していない場合は選べません。 また導入していても、対応業者・手続き方法・受け取り上限などは会社によって異なります。導入の有無は会社の任意であるため、希望しても対応していない場合は銀行振込のみになります。

Q6:デジタル給与にすると家計管理は難しくなる?

銀行振込と比べると、管理する口座・アカウントが増えるため一時的に複雑に感じることがあります。 ただしデジタル給与対応アプリは支出の明細が自動で記録されるため、食費・交際費などの支出管理はむしろしやすくなる側面もあります。銀行口座の家計管理と並行する場合は、「どちらで何を払うか」をあらかじめ決めておくとスムーズです。

「お金」の人気商品をレビュー件数順に楽天で探す!まとめ

「これまでの銀行振込」は銀行口座に給与が入金される長年の定番方法で、預金保険による保護・引き落としとの連動・ATMでの現金引き出しなど、生活インフラとして整っています。現金払いや銀行引き落としが多い方、安定した管理を重視する方には引き続き最も適した方法です。

「デジタル給与」は電子マネー・決済アプリに直接給与が入金される新しい方法で、キャッシュレス中心の生活をしている方のチャージの手間を省ける利便性があります。上限100万円・会社の対応が必要・対応業者の確認が必要といった条件はありますが、保全措置により安全性も確保されています。

ふたつを一言でまとめると「銀行振込は安定と実績、デジタル給与は便利さと新しさ」です。

私はまだ銀行振込のままです。家賃も光熱費も銀行引き落としだし、家計管理を通帳ベースでやっているので、今すぐ変える必要性を感じていないというのが本音です。でもキャッシュレスで生活のほとんどを済ませている方や、チャージの手間が気になっている方には、一部だけデジタル給与にしてみるのは試す価値があると思います。個人的には「まず小額の一部だけ試してみる」という使い方が、リスクなく始められて一番おすすめですよ。